Ils se séparent: qui s’endette?

Après une séparation, les hommes sont plus endettés que les femmes. Ce constat ne signifie pas pour autant qu’ils sont les victimes du divorce. L’évolution des revenus nets ajustés et des dettes explique cet apparent paradoxe.

Par Caroline Henchoz, sociologue, maître d’enseignement et de recherche, Université de Fribourg, et Boris Wernli, politologue, chef des enquêtes au centre FORS et professeur, Université de Lausanne

« Votre salaire est devant le juge. Il vous le prend et puis il dit : « Le minimum vital, c’est à vous et puis débrouillez-vous ». Le minimum vital, c’est pour une personne. Comment est-ce que vous allez accueillir les enfants ? Et les vacances, comment faites-vous ? […] Et le pire ? Les impôts. Dans le budget que vous fait le juge, il n’y a pas les impôts » [1].

Une fois qu’Albert Berset (nom fictif) a payé les contributions d’entretien de son ex-épouse et de ses trois enfants, il ne lui reste que le revenu minimum. N’ayant pas suffisamment d’argent pour s’acquitter des impôts, sa dette fiscale augmente chaque année. Comme en témoigne Nicolas Arnaud, la spirale du surendettement semble alors inéluctable : « J’ai dû choisir entre manger ou payer mes impôts. Au bout de trois ans, les poursuites me sont tombées dessus, ponctionnant directement mon salaire. J’avais encore moins pour vivre » [2].

Père séparé : une situation à risque ?

Les pères ont-ils plus de risques de s’endetter après une séparation, comme le craignent les services d’accompagnement à la gestion des dettes et au désendettement [3] ? C’est ce que nous avons investigué dans le cadre d’un article publié récemment dans la revue Recherches familiales (Wernli & Henchoz, 2018) [4] et dont nous synthétisons ici les principaux résultats.

Il y a en effet de quoi s’interroger. Dans neuf couples mariés sur dix avec enfant(s), les hommes gagnent plus que leur conjointe [5]. Lors d’un divorce qui, en Suisse, affecte quatre couples sur dix, il est fort probable qu’un certain nombre d’entre eux doivent s’acquitter de contributions à l’entretien de l’enfant, voire de l’ex-épouse. Leur montant est fixé selon différents critères mais la loi garantit que, dans tous les cas, ils ne peuvent pas entamer le minimum vital du débiteur. Si cela permet aux personnes concernées de bénéficier d’un certain montant pour vivre, ce forfait a l’inconvénient de ne pas intégrer les contributions fiscales qui restent pourtant dues. Comment dès lors les payer alors que l’on dispose d’un revenu très réduit ?

Notre étude se fonde sur les données du Panel Suisse de ménages (PSM) [6], une enquête longitudinale représentative qui suit les mêmes personnes sur plusieurs années, ce qui permet de tester les conséquences d’un divorce sur le niveau d’endettement des ex-conjoints. Nous nous appuyons sur 82'000 observations menées auprès de 14'200 individus entre 1999 et 2016, dont 944 se sont séparés durant cette période [7].

Des hommes et des femmes séparés globalement plus endettés

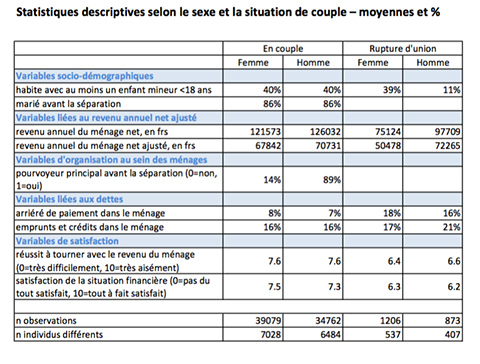

Les statistiques descriptives [8] le confirment : les hommes et les femmes séparés ont plus de risques de vivre dans des ménages avec des dettes que les personnes en couple. Ils estiment également qu’il est plus difficile de boucler les fins de mois et ils sont moins satisfaits de leur situation financière.

Les femmes séparées sont un peu plus concernées par les arriérés de paiement. Comme ce sont elles qui déclarent les plus faibles revenus annuels nets ajustés [9] et le plus de difficultés à tourner, on peut supposer qu’ils sont le signe de difficultés financières, ce que confirment nos analyses longitudinales : la présence d’arriérés de paiement après la séparation concerne surtout les femmes, mais aussi les hommes, avec de faibles revenus.

Les femmes séparées sont un peu plus concernées par les arriérés de paiement. Comme ce sont elles qui déclarent les plus faibles revenus annuels nets ajustés [9] et le plus de difficultés à tourner, on peut supposer qu’ils sont le signe de difficultés financières, ce que confirment nos analyses longitudinales : la présence d’arriérés de paiement après la séparation concerne surtout les femmes, mais aussi les hommes, avec de faibles revenus.

Les hommes séparés ont le plus de risques de vivre dans un ménage avec des emprunts et des crédits. Dans ce cas, la piste d’un endettement pour compenser un faible revenu semble peu probable, car ils bénéficient en moyenne des revenus annuels nets ajustés les plus élevés. Cela souligne l’effet paradoxal des revenus sur l’endettement en Suisse [10] : plus ils sont élevés et moins on observe d’arriérés de paiement mais plus on relève la présence d’emprunts et de crédits (Henchoz & Wernli, 2012). Cela s’explique par la législation en vigueur. Le prêteur est tenu par la loi (art. 28 de la loi sur le crédit à la consommation) de vérifier que le débiteur a la capacité financière de rembourser son crédit en 36 mois, ce qui rend difficile l’accès du crédit aux ménages les plus modestes. Ces emprunts et crédits sont-ils pour autant liés aux contributions d’entretien ? Cela semble rarement être le cas. Selon l’Office fédéral de la statistique suisse, la prise d’un crédit pour financer l’éducation ou la garde des enfants ne concerne que 0.4% de la population [11].

Les hommes : victimes économiques de la séparation ?

Comparer la situation des hommes et des femmes séparés par rapport aux personnes en couple ne permet pas de dire si celle-ci est liée à la rupture ou à d’autres éléments. Pour ce faire, il faut recourir à des analyses longitudinales.

Au premier abord, celles-ci ne permettent pas de confirmer que l’ensemble des hommes sont davantage victimes d’une séparation que les femmes. La rupture a peu d’effet sur le revenu annuel net ajusté des hommes qui étaient les pourvoyeurs principaux des revenus du couple. Elle réduit bien plus celui des femmes, surtout si elles obtiennent la garde des enfants et ont été mariées. En outre, si les hommes séparés sont plus endettés que les femmes, cela ne semble pas être lié à la rupture car elle n’a, en tant que telle, pas d’effet sur leur niveau d’endettement.

Cumuls des désavantages plutôt que discrimination

Néanmoins, la séparation affecte plus particulièrement certaines personnes. Ainsi, être parents d’enfants mineurs accroît le risque d’endettement. Les pères, qu’ils vivent ou non avec leurs enfants après la rupture, sont les plus touchés. Verser de l’argent (notamment des pensions alimentaires) après la séparation augmente également le risque d’endettement, là encore davantage chez les hommes que chez les femmes. En effet, un débiteur sur cinq ne paierait pas, seulement en partie, ou en retard ses contributions d’entretien (Arnold & Knöpfel, 2007 : 6). Cela explique peut-être pourquoi le fait d’avoir été marié accroît fortement la présence d’arriérés de paiement chez les hommes directement après la rupture. Cet effet devient toutefois non significatif deux ans après la séparation, ce qui peut être vu comme la concrétisation du principe du clean break qui vise à privilégier des pensions de courte durée à l’ex-époux/épouse.

Recevoir de l’argent d’un autre ménage ne conduit toutefois pas forcément à des situations plus favorables, car cela augmente la probabilité d’avoir des arriérés de paiement. Autrement dit, peu importe que l’on verse ou reçoive des pensions alimentaires, le risque d’endettement semble présent tant que l’on n’est pas strictement indépendant économiquement de son ex-conjoint.

Des femmes pas si privilégiées

Les femmes sont-elles pour autant dans de meilleures situations économiques ? Non, car elles subissent la plus grande baisse de revenu après la séparation. Elles encourent également le plus de risques de pauvreté, notamment si elles sont à la tête d’une famille monoparentale (Masia & Budowski, 2009; Vaus, Gray, Qu, & al., 2017). Pourtant, cela n’affecte pas leur niveau d’endettement. Au contraire, leur probabilité d’avoir des crédits et des emprunts chute après la séparation. Comment l’expliquer ? Ayant peu de revenu disponible pour les rembourser, on peut supposer que les hommes ont pris à leur charge une partie des dettes du ménage ou alors qu’ils ont repris les dettes qui étaient les leurs lorsqu’ils étaient mariés mais qui, statistiquement, étaient attribuées aux deux conjoints.

Les femmes semblent aussi jouer un rôle actif dans la gestion et le contrôle de leurs dettes. Les femmes séparées et endettées après la rupture estiment qu’il est de plus en plus difficile à boucler les fins de mois et elles sont très insatisfaites de leur situation financière, mais cela semble surtout s’expliquer par les sacrifices financiers qu’elles font pour maîtriser leurs dettes, car leur niveau d’endettement n’augmente pas. La rupture semble aussi avoir des effets bénéfiques sur les femmes qui étaient les pourvoyeuses principales des revenus du couple. Leur niveau d’endettement baisse après la séparation. Et même celles qui restent avec des dettes estiment que la capacité de leur ménage à tourner s’est améliorée. Elles affirment aussi être plus satisfaites de leur situation financière. Ce résultat fait écho à ce que montraient à la fin des années 1980 Laura Cardia-Vonèche et Benoit Bastard (1991) : en se séparant, certaines femmes retrouvent une meilleure situation économique en se « libérant » d’un conjoint qui ne s’engageait pas financièrement, qui constituait une charge, voire un risque d’instabilité financière. Pour elles, la séparation semble s’inscrire dans une logique d’émancipation et de « progression individuelle » (Singly, 2014, 2011) qui a aussi des dimensions économiques.

Il n’y a pas que l’argent…

La séparation a des effets négatifs sur l’endettement des pères séparés mais on ne peut pas parler d’inégalités des sexes, car autant des hommes que des femmes peuvent se trouver dans les situations décrites. Néanmoins, les pères mariés cumulent plusieurs des désavantages cités, ce qui peut augmenter leur niveau d’endettement après une rupture conjugale. Or, le risque de surendettement n’est pas loin, car rester endetté après une séparation réduit la capacité à boucler les fins de mois.

Les mères séparées ne sont pas forcément dans de meilleures situations financières. Recevoir de l’argent d’autres ménages augmente les risques d’arriérés de paiement. Avoir été mariée et vivre avec ses enfants réduit d’autant plus le revenu disponible après séparation, mais cela a aussi des effets protecteurs. En effet, pour les femmes endettées, ces deux caractéristiques compensent les conséquences négatives de la séparation sur leur capacité à tourner et leur niveau de satisfaction, ce qui explique peut-être pourquoi leur situation paraît moins problématique que celle des hommes. Il est difficile d’expliquer cet effet protecteur : par l’influence d’autres variables non prises en compte dans l’analyse ou par le fait que les variables d’autoévaluation sont influencées par des dimensions non économiques (comme le fait de se sentir chanceuses de vivre avec ses enfants)? Notre étude montre toutefois une chose : les difficultés économiques des uns ne sont pas liées à un bénéfice que pourraient en tirer les autres. Jusqu’à présent les études sur l’évolution des revenus ont souligné les difficultés économiques des femmes après une séparation. Les études, relativement récentes, sur l’évolution de l’endettement montrent que les hommes ne sont pas épargnés. La rupture affecte les deux membres du couple mais sur des dimensions économiques différentes qu’il reste à mieux saisir.

Bibliographie citée

- Arnold, S., & Knöpfel, C. (2007). Les parents seuls entre crèche, place de travail et aide sociale. Document de discussion 18, . Fribourg: Editions Caritas Suisse.

- Cardia-Vonèche, L., & Bastard, B. (1991). Les femmes, le divorce et l'argent (Vol. 18): Labor et fides.

- Henchoz, C., & Wernli, B. (2012). L’endettement des jeunes est-il supérieur à celui des adultes en Suisse ? La Vie économique, revue de politique économique, 1/2, 53-56.

- Masia, M., & Budowski, M. (2009). Trennung, Scheidung oder Gründung einer neuen Lebensgemeinschaft: Auswirkungen von Erwerstätigkeit, Bildung und Familienverlauf auf die materielle Lebenssituation. In S. Kutzner, M. Nollert, & J. Bonvin (Eds.), Armut trotz Arbeit. Die neue Arbeitswelt als Herausforderung für die Sozialpolitik (pp. 93-112). Zürich: Seismo.

- Singly, F. d. (2014, 2011). Séparée. Vivre l'expérience de la rupture. Paris: Pluriel.

- Vaus, D., Gray, M., Qu, L., & al., e. (2017). The economic consequences of divorce in six OECD countries. Australian Journal of Social Issues, 52(2), 180-199.

- Wernli, B., & Henchoz, C. (2018). Les effets de genre de la séparation sur l’endettement des hommes et des femmes en Suisse : une analyse longitudinale. Recherches familiales, 15, 77-94.

[1] Extrait d’un des entretiens menés dans le cadre d’une étude financée par le Fonds national suisse de la recherche scientifique (FNS) sur les processus et mode de gestion de l’endettement problématique.

[2] Tiré de cette page internet

[3] Cf. par ex. l’article d’Isabelle Baume, « Le fardeau de certains pères divorcés », Magasine Les nou[s]velles, mars 2017.

[4] Article accessible en ligne

[5] Chiffres 2015 de l'OFS.

[6] Financé par le FNS, le PSM (www.swisspanel.ch) est une enquête menée par la Fondation suisse pour la recherche en sciences sociales. Nous avons retenu les personnes vivant ou ayant vécu en couple hétérosexuel qu’elles se soient ou non séparées par la suite (vagues 1 à 17 du PSM).

[7] Concernant les variables dépendantes continues, nous avons utilisé un modèle linéaire mixte (MLM) multiniveaux pour nos analyses longitudinales. Pour les variables dépendantes dichotomiques (arriérés de paiement ou dettes), nous avons opté pour des régressions logistiques par équations d’estimations généralisées (Generalized Estimating Equations ou GEE), qui permettent aussi de tenir compte de la corrélation entre les observations d’un même individu.

[8] Les statistiques présentées sont relatives aux observations annuelles. Pour certains individus, nous disposons donc de plusieurs observations (en moyenne 5.8 relevés par personne suivie).

[9] Soit le revenu après paiement/réception des pensions alimentaires et des autres sommes versées/reçues par le ménage de la part de personnes privées, pondéré par le nombre de personnes dans le ménage

[10] Voir aussi cette page internet

[11] Voir cette page internet

Votre avis nous intéresse

Comment citer cet article ?

Caroline Henchoz, «Ils se séparent: qui s’endette?», REISO, Revue d'information sociale, mis en ligne le 2 juillet 2018, https://www.reiso.org/document/3222