Les jeunes, l’argent et les usages d’internet

L’économie numérique se répand et les risques de surconsommation ou d’endettement aussi. Une enquête cerne les attitudes de quelques jeunes et dresse une typologie de leurs profils. Ils et elles sont loin de se comporter en cigales insouciantes.

Auteur∙es : Amstutz Sari, Ansermet Jessica, Bedat Lucie, Beretta Cézane, Berset Morgane, Boscolo Lisa, Cepeda Ludena Kevin, Lambert Agathe, Meuwly Marie, Ostertag François, Salvia Davide, Sassi Giulia, Wicht Laurence

Sous la direction de Caroline Henchoz, Université de Fribourg et HES-SO Valais-Wallis

Dans notre pays, plus de neuf personnes sur dix ont utilisé régulièrement internet en 2019 [1]. Bien que les Suisses restent très attachés à l’argent matériel, un grand nombre d’activités économiques de la vie quotidienne se font désormais en ligne [2]. Alors que les mesures prises dans le cadre de la crise du Covid-19 ont renforcé cette tendance (lire encadré en fin d’article), il existe encore peu d’études sur les pratiques économiques sur internet, et notamment celles des jeunes qui sont considérés par l’OCDE comme étant particulièrement vulnérables face aux risques de surconsommation et d’endettement auquel les expose le numérique [3].

Dans le cadre d’un séminaire de recherche en Master mené à l’Université de Fribourg, nous avons enquêté sur ces pratiques. Loin de l’image des cigales insouciantes que l’on en a parfois, nous montrons qu’il existe chez les jeunes plusieurs manières de faire usage de son argent sur internet.

Méthodes et population

Nous avons mené des entretiens semi-directifs auprès de 26 jeunes (14 femmes et 12 hommes) de Suisse romande, entre 19 à 25 ans, de niveau de formation divers (2 obligatoire, 3 CFC, 6 diplômes de niveau secondaire et 13 du tertiaire). Douze d’entre eux étaient professionnellement actifs au moment de l’entretien, un au chômage, trois au bénéfice de l’aide sociale et dix en formation (pour ces personnes en formation, six d’entre elles la cumulaient avec un emploi). Lorsque les jeunes en ont un, leur revenu mensuel net varie entre 300 et 6'000 francs par mois, pour une moyenne de 2'162 francs.

Selon l’Office fédéral de la statistique (OFS) [4], en 2019, les principales activités économiques en ligne des 15-29 ans étaient les commandes et les achats, l’e-banking puis, loin derrière, la recherche d’un emploi et la vente de produits (pratiquées par respectivement 84%, 79%, 40% et 26% des internautes les trois derniers mois de l’enquête).

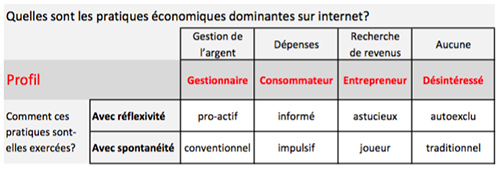

Bien que certaines pratiques soient largement diffusées parmi les jeunes, leurs comportements sur internet ne sont pas identiques. Notre recherche exploratoire permet de dégager plusieurs profils d’usager∙ère·s de l’économie numérique. Ceux-ci ont été construits en fonction des activités économiques privilégiées sur internet et de la manière dont elles sont exécutées. Concernant ce dernier point, la principale distinction qui ressort de nos entretiens tient à la part de réflexivité et de spontanéité. La réflexivité consiste dans le fait de questionner ses propres actions et de les adapter si elles ne sont pas congruentes avec ses valeurs ou objectifs [5]. A l’inverse, la spontanéité caractérise des actions qui ne sont pas guidées par l’autoréflexion mais par l’habitude ou un état émotionnel et affectif particulier.

Afin de faire ressortir la spécificité de chaque profil, les résultats ont été organisés sous la forme d’une typologie. Il s’agit d’un outil méthodologique et théorique offrant une grille de lecture qui force les traits principalement observés dans la réalité de manière à faciliter la compréhension [6].

Typologie des usager∙es de l’économie du Net

Le profil gestionnaire

Ce profil se caractérise par un accent important mis sur la gestion de l'argent, par exemple l’utilisation d’e-banking pour gérer et contrôler régulièrement ses comptes. Les préoccupations autour de l’équilibre du budget sont également centrales dans les autres pratiques sur internet, comme les dépenses. En ce sens, la pondération et l’anticipation sont les caractéristiques essentielles de ce profil.

On peut distinguer deux types de gestionnaires. La ou le pro-actif est toujours en apprentissage et fait preuve d’esprit d’ouverture. Il se renseigne, compare et est prêt à tester des nouveautés afin d’exploiter au mieux les outils à disposition et ainsi « chercher des façons intelligentes d'économiser » (Léon, 20 ans).

La ou le conventionnel est moins ouvert à la nouveauté, plus méfiant. Comme le relève Jeanne (25 ans) : « J'ai toujours été un peu peureuse de toutes les applications qui gèrent mon argent sur mon Natel. Parce que pour moi, mon Natel, ce n’est pas totalement moi qui le gère. On sait qu'il y a des gens qui peuvent avoir accès à nos données. » Ce type de gestionnaire fonctionne par habitude et se fie à ce qu’il a appris enfant ou à des expert∙es ou jugés comme tels (des pair∙es, professionnel∙les, parents). S’il prend moins de risques que le proactif en se lançant rarement dans de nouvelles expériences en ligne, il peut être dépassé par l’avancée de la technologie, car il n’y porte pas vraiment d’intérêt, internet devant surtout « être pratique », selon un de nos interlocuteurs.

Le profil consommateur

Ce profil est plus orienté sur les achats en ligne que le premier. En ce sens, même les pratiques de gestion sur internet ou d’épargne ont pour objectif à plus ou moins court terme la consommation.

Les informé∙es vont s’appuyer sur leurs besoins, leurs valeurs éthiques et morales ou encore leur évaluation des risques pour orienter leurs dépenses. Ils vont se renseigner, comparer, ce qui peut prendre du temps avant de passer à l’acte. «Je vais sur des sites où je suis vraiment sûre, comme Z. [...] Tous les autres trucs avec un nom un peu bizarre, j'évite» (Ana, 20 ans). Dans une société qui pousse à la consommation, il s’agit aussi de gérer les dissonances cognitives, car il n’est pas toujours facile d’être congruent avec les valeurs auxquelles on croit et ne pas « craquer » pour un achat en ligne. Une réponse apportée est la « dé-consommation » [7], à savoir consommer moins mais mieux, ce qui n’implique pas forcément une baisse du montant dépensé en ligne mais une réorientation des achats en fonction de ses valeurs.

Les impulsifs et impulsives fonctionnent davantage au coup de cœur, à l’émotion, au plaisir ou à l’envie. «Quand tu fais un achat compulsif, tu n’as pas forcément de réflexion; tu réfléchis après l’avoir reçu ou après l’avoir acheté» (Léa, 20 ans). Ils accordent moins d’attention à la fiabilité et à la sécurité d’un site internet que les informé∙es, ce qui peut les amener à prendre des risques, voire à dépasser leur budget si leur état affectif ou émotionnel prend le dessus.

Le profil entrepreneur

Ce profil se caractérise par la recherche active de revenus sur internet. Celle-ci peut prendre la forme d’un gain direct par la vente d’un objet, les concours, le jeu ou d’un gain indirect par l’économie qui pourra être faite sur une dépense.

L’astucieuse ou astucieux va mettre en place différentes stratégies pour générer du profit sur internet. Par exemple, dans le cadre d’une vente en ligne, « il faut se mettre dans la tête des gens, comprendre comment ils fonctionnent. Tu fais de l’introspection, comment pense le consommateur et aussi tout ce qui est marketing. Tu sais comment influencer les gens » (Julie, 25 ans). Outre la vente, elle ou il va faire preuve d’inventivité pour gagner de l’argent en ligne, par exemple en mobilisant les réseaux sociaux pour rechercher un emploi, en plaçant des publicités, en participant à des ventes aux enchères ou encore en traquant les codes promo. S’exposer ainsi sur le Net n’est pas sans risque : des commentaires malveillants ou des arnaques diverses sont possibles.

La joueuse ou le joueur va plutôt être motivé par ses émotions ou son goût des défis et des sensations plus ou moins fortes. Il va rechercher des gains dans des activités qu’il juge plaisantes comme par exemple le jeu ou les paris. Cela peut exiger « beaucoup de concentration » (Tony, 23 ans) et d’énergie : « 4-5 heures de stream par jour, sans compter le week-end où je me faisais des marathons de 24 heures des fois » (Luc, 24 ans). Dans ces activités, le risque de perdre le contrôle de son temps et/ou de son argent est toutefois présent.

Les désintéressé∙es

Ce dernier profil regroupe les personnes qui sont réfractaires à l’utilisation d’internet pour leurs activités économiques et y recourent le moins possible.

Les auto-exclu·es y renoncent par choix, pour se conformer à leur vision du monde, souvent anticonsumériste ou écologiste. Dans une société connectée encourageant les individus à consommer, elles font figure de résistantes : « Je suis anticapitaliste, le monde va mal, et puis, détruisons le système monétaire [rires] », confirme Lana (25 ans).

Les traditionnel∙les y renoncent moins par conviction que par préférence pour l’argent matériel ou par manque de goût et d’intérêt pour les outils technologiques. Pour certain∙es, internet est « un monde abstrait, qui ne [leur] parle pas beaucoup ». Comme le relève Mila (19 ans), «j’aime bien payer en cash. Ça me donne plus conscience de l’argent ». En effet, l’argent physique paraît parfois plus facile à gérer et contrôler que l’argent virtuel. Cela semble être tout particulièrement le cas lorsqu’on a peu de moyens financiers [8].

Cette résistance à internet, en décalage avec les pratiques de la majorité des jeunes, n’est pas toujours aisée à mettre en œuvre. La pandémie de Coronavirus a, par exemple, obligé les désintéressé∙es à effectuer quelques opérations financières en ligne.

Des indices sociodémographiques

Une typologie est une grille de lecture simplificatrice car dans la réalité, chacun∙e peut se retrouver dans différents profils. Elle offre toutefois des pistes utiles pour mieux appréhender les pratiques économiques en ligne et les enjeux et risques inhérents. Cependant, elle ne permet pas de comprendre comment l’on passe d’un profil à l’autre ou pourquoi les jeunes privilégient tel ou tel usage d’internet.

Avec les données à notre disposition, il est par exemple difficile de rattacher nos profils à des caractéristiques sociodémographiques. L’enquête de l’OFS [9] en donne toutefois quelques indices. Par exemple, plus les 15-29 ans sont formés et à l’aise financièrement et plus ils sont nombreux à effectuer des achats en ligne et à recourir à l’e-banking, ce qui les placerait davantage dans les profils consommateur et gestionnaire. Le profil entrepreneur est plus difficile à cerner. Proposer des ventes en ligne est plus fréquent chez les personnes formées et à l’aise financièrement, mais à l’inverse la recherche d’emploi et les postulations sur internet sont davantage pratiquées par les jeunes en difficultés économiques.

Il existe peu de différences entre les sexes. Les hommes semblent toutefois plus nombreux à jouer ou télécharger des jeux en ligne, ce qui explique peut-être pourquoi nous n’avions pas de femmes chez les joueurs. Enfin, les désintéressé∙es sembleraient davantage se recruter chez les moins formés moins nombreux à utiliser internet régulièrement. Ces quelques pistes nécessiteraient toutefois d’être approfondies dans de futures recherches.

Et avec le Covid ? Enquête sur le vif

La majorité des jeunes interviewé·e·s affirment avoir réduit leur consommation sur internet suite au semi-confinement. Leurs raisons sont multiples et pas forcément liées à une baisse de leur pouvoir d’achat.

« Je pense que cette pandémie mondiale nous recentre sur l'essentiel... De quoi a-t-on besoin pour vivre? De pouvoir manger, de pouvoir vivre tous les jours avec ce dont on a besoin réellement... Ça nous recentre sur l'essentiel et ça permet aussi de faire un tri dans nos habitudes de consommation. » (Jonas, 25 ans)

Justice sociale. Celles et ceux qui, avant la crise, avaient une consommation motivée par des valeurs morales et éthiques (par exemple justice sociale, écologie, bien-être animal) vont chercher à « moins dépenser d'argent pour relancer l'économie locale une fois que la crise sera passée ».

Achats compulsifs. Les effets sont moins homogènes pour les jeunes dont les achats sont davantage motivés par les envies ou les états émotionnels et affectifs.

« Avant, j’allais tout le temps dans les magasins acheter des habits. […] C’est un achat compulsif et on achète directement ce que l’on voit. [Avec le confinement], tu as une certaine évolution mentale par rapport à un achat compulsif. Tu t’étonnes limite toi-même. Tu prends du recul sur ce que tu achètes. A cause ou grâce au coronavirus, tu te dis que l’argent a une certaine valeur. » (Léa, 20 ans)

Divertissements. Pour d’autres au contraire, la consommation peut être mobilisée pour palier le stress ou l’ennui. Outre les achats de biens matériels, on note ainsi l’acquisition d’abonnements pour des chaines en ligne ou des jeux vidéo visant à occuper son temps libre.

« Par rapport aux dépenses […] il y a quand même des moments où tu te fais chier et donc tout à coup tu vas sur un ou deux sites et tu jettes un œil. Mais ça va, ce n’est pas exagéré. » (Martin, 25 ans)

Opérations financières. La pandémie a également offert des opportunités d’investissement plus ou moins douteuses.

« Tu achètes des CoronaCoin. Ça va te coûter on va dire 2 francs au début ou même 20 centimes, pour donner un exemple. Et puis ça se peut que la monnaie, elle passe à 1 franc. Alors quand la courbe elle monte, tu vends pour acheter des Bitcoin ou une autre monnaie. En fait, tu reprends ton gain et après tu en rachètes. » (Tony, 23 ans)

Si ce n’est une augmentation de l’épargne constatée aussi en Chine et qu’on peut attribuer aux craintes quant à l’avenir, à l’absence d’opportunités ou de désirs de dépenser, on n’observe finalement pas d’effets notables du Covid-19 sur les modes de gestion de l’argent en ligne. L’interview des jeunes « à chaud » a aussi confirmé qu’il est devenu de plus en plus difficile de se soustraire à internet pour tout un ensemble d’actes économiques.

Cet encadré résume un article complet sur cet aspect du Covid, disponible en format pdf, 4 pages.

[2] Banque nationale suisse, 2017, Enquête sur les moyens de paiement, Berne, BNS

[3] OECD (Ed.) (2017). G20/OECD INFE Report : Ensuring financial education and consumer protection for all in the digital age OECD.

[5] Antony GIDDENS, 1991, Modemity and Self-Identity. Self and Society In The Late Modem Age. Cambridge : Polity Press.

[6] Jacques COENEN‐HUTHER, 2003, « Le type idéal comme instrument de la recherche sociologique », Revue française de sociologie, vol. 3, no 44, pp. 531‐547

[7] Lire par exemple cet article de la Tribune.fr

[8] Florence WEBER (2009). « Le calcul économique ordinaire », in P. Steiner & F. Vatin (dir.), Traité de sociologie économique (pp. 399-440). Paris: PUF

Votre avis nous intéresse

Comment citer cet article ?

Caroline Henchoz et des étudiant·e·s de l'Université de Fribourg, «Les jeunes, l’argent et les usages d’internet», REISO, Revue d'information sociale, mis en ligne le 29 juin 2020, https://www.reiso.org/document/6095